現在人如果沒有兼個差,有第二份薪水,好像很難生活,雖然最近股票飛漲,但沒買就沒賺。因為陸續都會有零零散散的接案,所以最近跟朋友討論到,是不是應該要化整為零,大家都是個體戶,不如來成立一家公司接案吧!因為大部份公司也會希望我們能開立發票。

那到底,應該要開個人工作室還是開公司呢?

首先,在決定要開公司或是個人工作室時,我們需要先評估一下在目前手頭的案子有哪些收入跟成本

- 收入預期:如果是個人接案,就是計算到薪資所得,一年下來預計接案收入是否會超過稅務起徵點。這個很重要,如果你薪水比較低,基期低當然總的課到稅就少。但如果本身就有其他收入或是正職薪資也不錯,那就真的要考量是否需要成立一個公司來

- 稅務負擔:個人是累進稅率,薪水越多越不划算,而且減稅優惠不多。尤其你是單身狗的話,繳爛!!

- 品牌形象:個人接案的好處也是壞處就是自己,自己得完成大大小小的事。就算有團隊,在計算所得的時候,也不會是分開計算。所以好處是自己的手藝肯定對得起品牌。但就難以發揮綜效。而公司就可以有比較多組織的運作。

- 行政成本:這是我覺得大家會比較少計算到,也就是說在撇開接案過程中的專業部份,包含溝通,交通的成本,工作的地點,比如我有一個朋友老愛在星巴克,雖然可以坐很久,但一天就要2、3百元。長期下來也是不少的成本。

- 時間成本:以前年輕覺得自己最多的就是時間,盡量耗盡量改都沒關係,但後來就開始評估這筆收入對時間的影響。要知道,這些都是機會成本,當你困在這件事上,就沒有辦法去接其他機會,人一天就是24小時很公平,因此,我會覺得這一點是需要列入考慮。

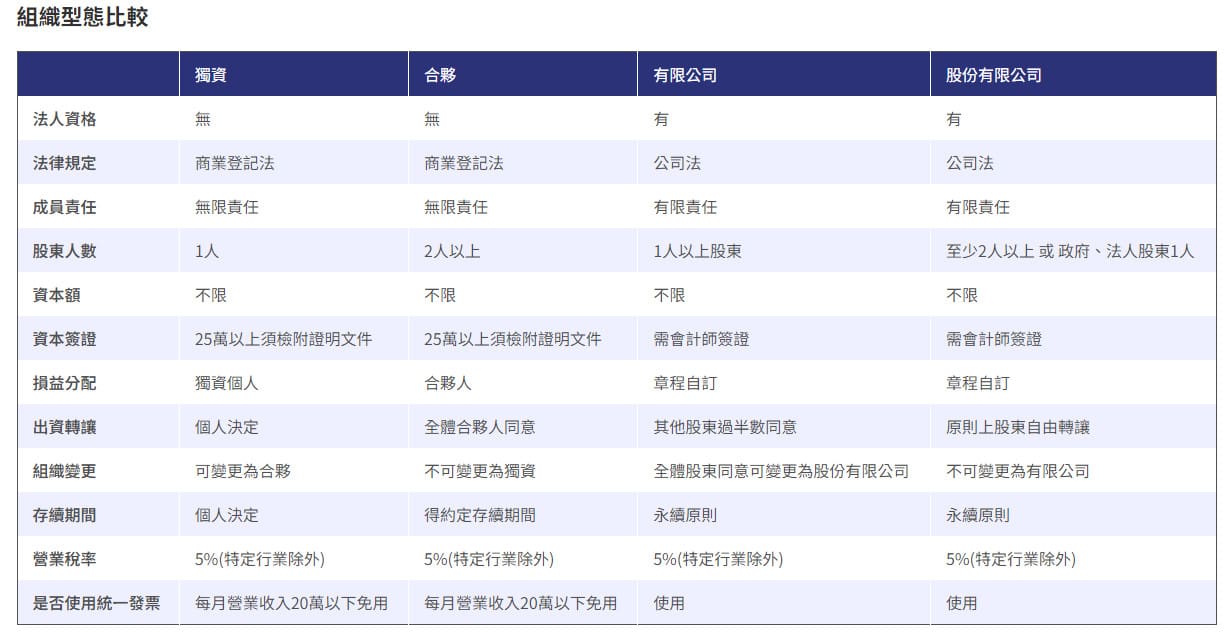

登記工作室與開公司差別

什麼工作室?

其實工作室就是你在登記公司時,選擇的商行,如果只是一到兩人的小團隊,且還不確定自己的營業額可以超過20萬,那大部份都會優先選擇先登記商行。而商行除了可以獨資外,也能合夥,差別只有在當要出資或是結束時,需要誰同意。而且商行也是可以開立發票的,個人比起開公司最大的差別,就是每月營業額低於20萬時,就可以不用發票。

詳細的內容可以參考下表

個人稅務跟公司稅務的差別是什麼?

- 稅率:個人綜合所得稅的最高稅率為40%,而營利事業所得稅的稅率為20%。

- 扣除額:個人綜合所得稅有許多扣除額,例如標準扣除額、薪資特別扣除額、保險費扣除額等。而營利事業所得稅的扣除額較少。

- 申報方式:個人綜合所得稅採行申報課稅,而營利事業所得稅採行核定課稅。

| 項目 | 個人綜合所得稅 | 營利事業所得稅 |

|---|---|---|

| 稅率 | 40% | 20% |

| 扣除額 | 較多,例如標準扣除額、薪資特別扣除額、保險費扣除額等 | 較少 |

| 申報方式 | 申報課稅 | 核定課稅 |

舉一個例子來說明:

假設某甲的年薪資收入為新台幣80萬元。假設某乙則成立了公司年收入為新台幣150萬元,而某丙的年收入薪資收入為新台幣80萬元但為了接案,某丙成立了工作室並開立發票。

如果大家今年接案均為以下條件,

2月接案收入為30萬,其他3月接案收入1萬,10月為2.5萬,總接案收入為33.5萬。

且假設都是以單身合計,某甲跟某乙及某丙需要繳多少稅?

(我為什麼要出一個這麼難的題目給自己?)

某甲是個人接案,要繳多少稅?

收入

| 項目 | 金額 |

|---|---|

| 薪資收入 | 80萬 |

| 接案收入 | 33.5萬 |

| 總收入 | 113.5萬 |

扣除額

| 項目 | 金額 |

|---|---|

| 標準扣除額 | 12萬 |

| 薪資特別扣除額 | 21.8萬 |

| 保險費扣除額 | 2萬 |

| 總扣除額 | 35.8萬 |

應納稅所得額

| 項目 | 金額 |

|---|---|

| 總收入 | 113.5萬 |

| 總扣除額 | 35.8萬 |

| 應納稅所得額 | 77.7萬 |

應繳納稅額

| 項目 | 金額 |

|---|---|

| 應納稅所得額 | 77.7萬 |

| 稅率 | 20% |

| 應繳納稅額 | 15.54萬 |

某乙是公司接案,要繳多少稅?

收入

| 項目 | 金額 |

|---|---|

| 公司收入 | 150萬 |

| 接案收入 | 33.5萬 |

| 總收入 | 183.5萬 |

成本

| 項目 | 金額 |

|---|---|

| 公司成本 | 120萬 |

| 接案成本 | 10萬 |

| 總成本 | 130萬 |

這裡就是公司跟個人最大的差別,公司可以列舉成本,因此為什麼要有發票,目的就是在增加成本後,降低應繳稅額

應納稅所得額

| 項目 | 金額 |

|---|---|

| 總收入 | 183.5萬 |

| 總成本 | 130萬 |

| 應納稅所得額 | 53.5萬 |

應繳納稅額

| 項目 | 金額 |

|---|---|

| 應納稅所得額 | 53.5萬 |

| 稅率 | 20% |

| 應繳納稅額 | 10.7萬 |

某丙是個人工作室(商行),要繳多少稅?

收入

| 項目 | 金額 |

|---|---|

| 薪資收入 | 80萬 |

| 接案收入 | 33.5萬 |

| 總收入 | 113.5萬 |

扣除額

| 項目 | 金額 |

|---|---|

| 標準扣除額 | 12萬 |

| 薪資特別扣除額 | 21.8萬 |

| 保險費扣除額 | 2萬 |

| 營業成本 | 10萬 |

| 總扣除額 | 45.8萬 |

應納稅所得額

| 項目 | 金額 |

|---|---|

| 總收入 | 113.5萬 |

| 總扣除額 | 45.8萬 |

| 應納稅所得額 | 67.7萬 |

應繳納稅額

| 項目 | 金額 |

|---|---|

| 應納稅所得額 | 67.7萬 |

| 稅率 | 20% |

| 應繳納稅額 | 13.54萬 |

小結論

- 某甲今年應繳納的個人綜合所得稅約為新台幣15.54萬元。

- 某乙今年應繳納的營利事業所得稅約為新台幣10.7萬元。

- 某丙今年應繳納的個人綜合所得稅約為新台幣13.54萬元。

說明

- 某甲的薪資收入是個人綜合所得稅的課稅所得額,接案收入也是。

- 某甲的標準扣除額、薪資特別扣除額和保險費扣除額是個人綜合所得稅的扣除額。

- 某乙的公司收入是營利事業所得稅的課稅所得額,接案收入也是。

- 某乙的公司成本是營利事業所得稅的扣除額。

- 某丙的薪資收入和接案收入是個人綜合所得稅的課稅所得額。

- 某丙的標準扣除額、薪資特別扣除額、保險費扣除額和營業成本是個人綜合所得稅的扣除額。

做個總結

設計接案是近年來興起的一種自由職業模式。設計師可以根據自身情況選擇不同的接案方式,包括個人商行、有限公司或個人接案。每種方式各有優劣,選擇哪種方式取決於設計師的個人情況和需求。

附件:

根據財政部公告,113年度綜合所得稅免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額如下:

| 課稅級距 | 稅率 |

|---|---|

| 超過新台幣481萬元 | 40% |

| 超過新台幣421萬元至481萬元 | 38% |

| 超過新台幣371萬元至421萬元 | 36% |

| 超過新台幣321萬元至371萬元 | 34% |

| 超過新台幣271萬元至321萬元 | 32% |

| 超過221萬元至271萬元 | 30% |

| 超過171萬元至221萬元 | 28% |

| 超過121萬元至171萬元 | 26% |

| 超過71萬元至121萬元 | 24% |

| 超過54萬元至71萬元 | 22% |

| 超過42萬元至54萬元 | 20% |

| 超過9.7萬元至42萬元 | 5% |

| 50萬元以下 | 12% |